中银证券:给予蓝晓科技买入评级

中银国际证券股份有限公司余嫄嫄,范琦岩近期对蓝晓科技进行研究并发布了研究报告《吸附材料需求旺盛,基本仓业务稳定增长》,给予蓝晓科技买入评级。

蓝晓科技(300487)

公司发布2024年年报,2024年公司实现营收25.54亿元,同比+2.62%;实现归母净利润7.87亿元,同比+9.79%;其中24Q4实现营收6.62亿元,同比-27.40%,环比+10.89%;实现归母净利润1.91亿元,同比-4.04%,环比-0.79%。公司发布2025年一季报,25Q1实现营收5.77亿元,同比-8.58%,环比-12.91%;实现归母净利润1.93亿元,同比+14.18%,环比+1.22%。公司拟向全体股东每10股派发6.00元(含税)的现金分红。看好公司吸附材料业务持续发展,维持买入评级。

支撑评级的要点

公司业绩稳健增长。2024年公司营收及归母净利润创历史新高,主要原因为生命科学、金属资源、水处理、化工与工业催化等领域相关产品需求旺盛,公司产品产销量同步增长。2024年公司毛利率为49.47%(同比+0.81pct),净利率为31.11%(同比+2.12pct),期间费用率为13.53%(同比+0.50pct),其中财务费用率为-0.37%(同比+0.44pct),主要系2024年汇兑收益减少所致。25Q1公司毛利率为50.79%(同比+5.37pct,环比-1.03pct),净利率为33.90%(同比+6.78pct,环比+4.89pct)。分业务来看,根据公司2024年年报,2024年公司盐湖提锂大项目收入为0.99亿元(同比-80.96%),这与锂资源行业的周期性景气度和项目执行进度有关;基础业务收入为24.55亿元(同比+24.71%),该业务连续多年稳定增长,表明公司业务底盘稳健、成长动能明显。

吸附材料产销量同比增长,多肽载体拉动生科增长,超纯水等板块持续放量。2024年公司吸附材料产销量双增,总产量6.57万吨(同比+33.40%),销量6.37万吨(同比+33.60%),收入为19.86亿元(同比+27.61%),毛利率为52.85%(同比+1.72pct)。2024年,公司继续保持吸附材料的根据公司2024年年报,公司吸附材料收入的稳定增长,一方面弥补了由于行业周期性带来的提锂大项目收入下滑,另一方面也在不断提升公司盈利的稳定性和质量。1)金属资源板块:2024年收入2.56亿元(同比+30%),其中金属镓、铀的价格同比上涨,行业景气度较高,石煤提钒工艺流程优化取得重要进展。2)生命科学板块:2024年收入5.68亿元(同比+28%),延续良好增长趋势。近年来凭借seplife2-CTC固相合成载体和sieber树脂的高等级优质产能和持续稳定供货,公司已成为多肽领域的重要供应商。受益于GLP-1多肽类药物良好的市场表现,公司固相合成载体业务快速增长。2024年公司ProteinA亲和填料新增多个客户临床项目,部分三期项目进展良好;离子交换类产品成功导入胰岛素临床二期项目;复合模式填料完成14价HPV疫苗的中试放大验证。医美胶原蛋白领域,公司与国内多个知名头部企业建立合作并实现商业化供货。此外,公司陆续完成固相载体车间、琼脂糖/葡聚糖车间的扩建,2024年产能分别达120t和70,000L,同时计划新建GMP高等级生产车间及独立的生命科学园区。3)水处理与超纯化板块:2024年收入6.88亿元(同比+34%),公司在高端饮用水市场渗透率继续提升,超纯水领域进一步放量。公司已经与高端饮用水头部客户形成长单合同,超纯水领域业务快速增长,部分重点半导体企业已有实质性订单落地,在面板行业也实现多条新建水线的全线供货。4)化工与催化板块:2024年收入2.02亿元(同比+42%)。化工及催化领域国产替代空间较大,2024年公司已成功实现在行业龙头企业的双酚A催化树脂商业化供货。5)节能环保板块:2024年收入1.81亿元,基本持平。2024年公司CO2捕捉吸附剂、VOCs治理成套设备、有机物污染工业废水治理、重金属污染工业废水资源化治理等产品和技术的销售趋势稳定。

盐湖提锂项目有序推进,海外业务快速增长。根据公司2024年年报,截至2024年公司已完成及在执行盐湖提锂产业化项目合计碳酸锂/氢氧化锂产能10万吨。2025年以来,国投罗钾项目吸附材料及系统装置于一季度顺利交付,年度重点项目国能矿业结则茶卡项目首条产线试运行顺利。2024年锂盐价格相对低迷,但盐湖直接提锂技术路线成本优势明显,竞争力较高,已投运项目保持较高生产负荷。2024年公司实现海外收入6.55亿元(同比+45.1%),同比增速高于国内业务。近年来公司在关键海外市场逐步突破,海外市场渗透率逐步提升,海外市场已拓展覆盖到北美、欧洲、亚洲、南美、非洲等地区。2024年公司在美国设立全资子公司,进一步提高响应效率,为促进业务本地化发展搭建平台。

估值

公司吸附材料业务贡献良好,考虑到系统装置收入同比下降,调整盈利预测,预计2025-2027年公司归母净利润分别9.87/12.00/14.54亿元,每股收益分别为1.94/2.36/2.86元,对应PE分别为23.3/19.2/15.8倍。看好公司吸附材料业务持续发展,维持买入评级。

评级面临的主要风险

项目投产不及预期;吸附材料需求不及预期;行业竞争格局恶化。

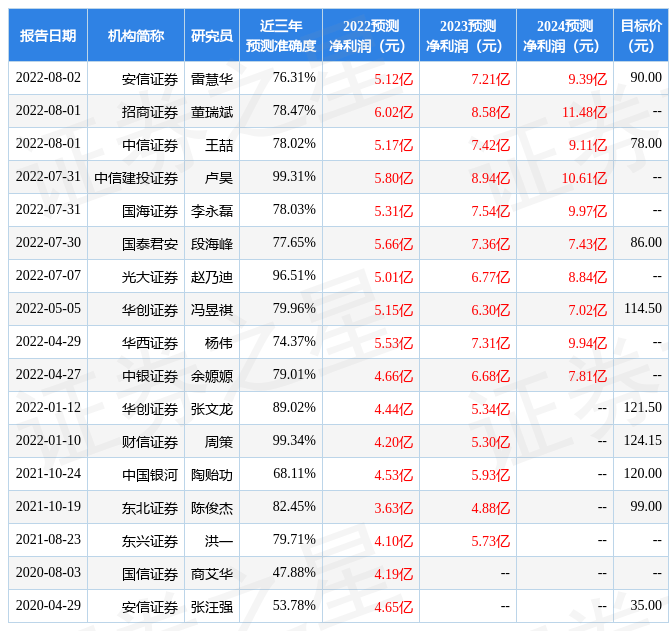

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级18家,增持评级2家;过去90天内机构目标均价为58.59。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

华安证券:给予蓝晓科技买入评级

华安证券股份有限公司王强峰,刘天其近期对蓝晓科技进行研究并发布了研究报告《24年业绩稳步增长,吸附材料板块放量高增》,给予蓝晓科技买入评级。

蓝晓科技(300487)

主要观点:

事件描述

2025年4月23日,蓝晓科技发布2024年年度报告。公司2024年实现营收25.54亿元,同比增长2.62%;实现归母净利润7.87亿元,同比增长9.79%;实现扣非归母净利润7.45亿元,同比增长2.99%。

公司2025Q1实现营业收入5.77亿元,同比下滑8.58%,环比下降12.91%;实现归母净利润1.93亿元,同比增长14.18%,环比增长1.22%;实现扣非归母净利润1.90亿元,同比增长15.17%,环比增长14.22%。

吸附分离材料持续高增,基本仓业务驱动整体盈利表现

公司2024年吸附分离材料业务保持高增长态势,平抑受锂资源行业周期性景气度等影响带来的系统装置业绩下滑,业绩保持稳健增长。2024年公司吸附分离材料、系统装置、技术服务营收分别实现19.86/4.69/0.64亿元,同比增长27.61%/-43.13%/-1.60%;吸附分离材料板块中金属资源营业收入2.56亿元,同比增长30%,主要源于金属镓、铀价格上涨与石煤提钒工艺优化;生命科学板块营业收入5.68亿元,同比增长28%,主要得益于seplife2-CTC固相合成载体和sieber树脂的高等级优质产能和持续稳定供货;水处理与超纯化营业收入6.88亿元,同比增长34%,主要源于与重点半导体企业实质订单落地,在面板客户体系市占率提升;化工与催化营业收入2.02亿元,同比增长42%,主要源于双酚A催化树脂商业化供货。碳酸锂2024年均价90920.61元/吨,同比下降64.35%,受锂行业周期下行与项目执行进度影响,系统装置板块营业收入4.69亿元,同比下滑43%。但公司基本仓吸附分离材料业务高盈利冲抵盐湖提锂项目带来的负贡献,全年毛利率52.85%,同比提升1.72%。

海外业务收入高速增长,有望在未来为业绩贡献新增量。2024年公司海外营业收入6.55亿元,同比大幅增长45.1%,显著高于国内同比下滑6.80%,国际化战略卓有成效、关键海外市场逐步突破、公司已开拓在多个应用领域保持较好的市场占有率。

2025Q1盈利能力保持增长,核心板块业务有望延续强势公司2025Q1实现营业收入5.77亿元,同比下滑8.58%,环比下降12.91%;实现归母净利润1.93亿元,同比增长14.18%,环比增长1.22%;营业收入下降主要系盐湖提锂项目计入节奏差异,2024Q1国投罗钾项目目吸附材料及系统装置交付计入收入,但2025Q1持续受到锂行业下行影响拖累收入。扣除盐湖提锂后,公司基础业务收入5.77亿元,同比增长9%,生命科学、水处理和超纯化、金属资源业务板块保持较快增速,有望全年继续走强贡献利润。

核心板块存量增量业务同步发展,下游应用领域拓展稳步进行公司金属资源、生命科学、水处理与超纯化等基本仓业务依托技术、管理、营销优势持续放量,同时围绕生命科学、饮用水、新能源、碳排放等新兴市场积极开拓与渗透增量市场。(1)金属资源板块,提铀领域持续进行国有替代、氧化铝母液提镓保持高市占率、提镍提钴提钒多个工业化项目落地,产品销售加速放量。(2)生命科学板块,GLP-1多肽类药物持续放量,ProteinA亲和填料、离子交换类产品、复合模式填料、医美胶原蛋白等产品项目稳步推进,陆续完成120t固相载体车间、70000L琼脂糖/葡聚糖车间的扩建,GMP高等级生产车间及独立的生命科学园区正在筹划。(3)水处理与超纯化板块,高端饮用水市场渗透率继续提升,超纯水领域与重点半导体企业实现实质性订单落地、面板行业已顺利实现多条新建水线的全线供货;新建产能方面,蒲城蓝晓2万吨高端材料产能与4亿元高端材料制造产业园项目稳步推进,未来将进一步满足高端市场应用需求。(4)盐湖提锂领域,已完成及执行盐湖提锂产业化项目合计碳酸锂/氢氧化锂产能10万吨,西藏结则茶卡首条3300吨氢氧化锂产线正在试验、调试,未来有望为公司贡献新的业绩增量。

投资建议

我们预计公司2025年-2027年分别实现归母净利润9.69、11.91、14.51亿元(2025-2026年前值分别为9.73、12.13亿元),对应PE分别为24、20、16倍。维持公司“买入”评级。

风险提示

(1)应收账款回收风险;

(2)下游应用领域变化风险;

(3)国际局势及汇率波动风险;

(4)行业政策变化风险。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级15家,增持评级2家;过去90天内机构目标均价为58.17。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关问答

蓝晓科技主要生产什么?

蓝晓科技是一家专注于精细化工领域的企业,其主要产品包括氯代烯丙基磷酸酯系列阻燃剂和特种环氧树脂。氯代烯丙基磷酸酯系列阻燃剂是一种高效环保的阻燃剂,广...

蓝晓科技与科达区别?

蓝晓科技为锂生产企业提供技术和设备,科达参股蓝科锂业蓝晓科技为锂生产企业提供技术和设备,科达参股蓝科锂业

有人了解盐湖提锂概念股有哪些吗?-其他理财知识问答-我爱卡

[回答]盐湖提锂概念股有:1、西藏矿业(000762),主要负责西藏扎布耶盐湖的盐湖提锂及硼矿的开采,以及尼木铜矿的铜矿开采和电解铜加工。2、蓝晓科技(300487)...

生产碳酸锂的上市公司有哪些?-股票知识问答-我爱卡

[回答]生产碳酸锂的上市公司有:雅化集团,在多个领取均处于国内的领先水平,如电子雷管、工程爆破等领域;蓝海化腾,它是专门从事新能源锂离子电池材料碳酸锂...

西安蓝晓科技好应聘吗?

不好应聘。西安蓝晓科技新材料股份有限公司是专业从事吸附分离功能高分子材料的高新技术企业,是目前中国产量最大、品种最齐全的特种树脂生产企业。产品及技...

蓝晓科技拥有多少盐湖锂资源?

蓝晓科技。一家以生产水处理和化学吸附特种树脂一家上市公司。该公司没有盐湖锂的资源。蓝晓科技。一家以生产水处理和化学吸附特种树脂一家上市公司。该公司...

蓝晓科技高陵工厂车间咋样?

蓝晓科技高陵工厂车间这样企业年产线束300多个品种,年产30万套,年产能60万套,是陕汽配套企业的主力军之一。记者在生产车间看到,几十名工人正在紧张的进行作...

盐湖提锂概念股有哪些?-其他理财知识问答-我爱卡

[回答]盐湖提锂概念股有:1、西藏矿业(000762),主要负责西藏扎布耶盐湖的盐湖提锂及硼矿的开采,以及尼木铜矿的铜矿开采和电解铜加工。2、蓝晓科技(300487)...

铁镉镍电池上市公司?

比亚迪、四川长虹、深康佳、科力远、中金岭南、格林美、凯恩股份(002012),时代万恒(600241),吉恩镍业,鹏辉能源(300438),东方钽业(000962),南都电源...比亚迪...

世界级盐湖产业基地要来了,盐湖提锂有多赚钱?

后续如扩产项目正式实施,建成后LCE产能将达到2.75万吨/年11蓝晓科技公司亮点:2018年3月26日公告,公司近日与格尔木藏格锂业有限公司签订年产1万吨碳酸锂的...